- Gedrosselte Anlagen und geringere Importe

- Zögerliche Belebung der Abrufe

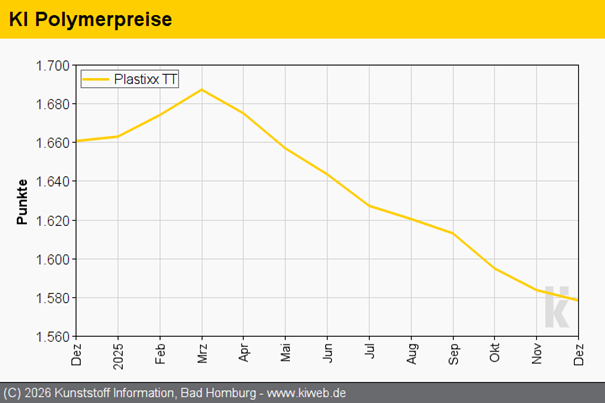

Die bereits im Oktober für das vierte Quartal 2025 ausgehandelten Preisrücknahmen fanden auch im Dezember ihren Niederschlag. Reine Monatskontrakte zeigten hingegen Weihnachtsruhe und wurden zumeist im Rollover fixiert. Die Mehrzahl der europäischen Anlagen lief weiterhin gedrosselt, um die Lager der Erzeuger nicht noch weiter zu füllen. Auch asiatische Importe kamen nur in geringerer Menge nach Europa. Die Nachfrage zeigte sich unverändert schwach, da viele Verarbeiter frühzeitig in die Weihnachtsferien gingen – nachdem sie ihre wenigen Aufträge abgearbeitet hatten.

Die Lager der Verkäufer stehen hoch. Dies wird weiter ein Thema für die Preisverhandlungen sein – und dürfte nicht unerheblichen Druck auf die Notierungen ausüben. Auch die Abrufe aus der Automobilbranche beleben sich zögerlicher als erwartet und erhofft. Sukzessive werden die Compoundierlinien wieder in Betrieb gesetzt. Dies geschieht jedoch erheblich langsamer als in den Vorjahren üblich. Der Januar wird häufig als Übergangsmonat empfunden: Für Verarbeiter ist es zu früh, um im größeren Stil die Lager zu füllen. Zudem lässt sich noch nicht seriös abschätzen, wie sich die Nachfrage im ersten Quartal entwickeln wird.

![]() Seit mehr als 50 Jahren ist KI - Kunststoff Information eine unverzichtbare Informationsquelle für Entscheider aus der europäischen Kunststoffindustrie. KI bietet einen direkten und detaillierten Überblick über die Entwicklung der Kunststoffmärkte und der Polymerpreise – online rund um die Uhr verfügbar und wöchentlich als gedruckter Newsletter. Wenn Sie den vollständigen Bericht lesen wollen, melden Sie sich jetzt für den kostenlosen 48-Stunden-Test von Kunststoff Information an unter www.ki.de.

Seit mehr als 50 Jahren ist KI - Kunststoff Information eine unverzichtbare Informationsquelle für Entscheider aus der europäischen Kunststoffindustrie. KI bietet einen direkten und detaillierten Überblick über die Entwicklung der Kunststoffmärkte und der Polymerpreise – online rund um die Uhr verfügbar und wöchentlich als gedruckter Newsletter. Wenn Sie den vollständigen Bericht lesen wollen, melden Sie sich jetzt für den kostenlosen 48-Stunden-Test von Kunststoff Information an unter www.ki.de.