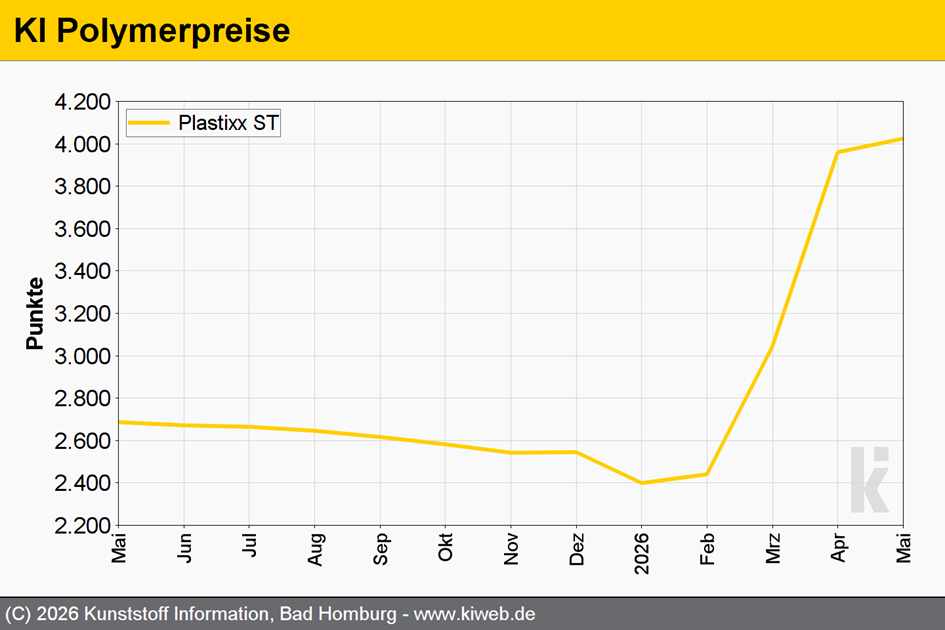

- Notierungen entwickeln sich uneinheitlich

- Wenig Nachfrage, genügend Angebot

- Labile Weltlage erschwert Prognosen

- Beruhigung im Juni erwartet

PE: Wenn Erzeuger in den vergangenen zwei Monaten bereits ordentlich aufgeschlagen hatten, waren sie nunmehr bereit, ihren Kunden einen Rollover zu gewähren. Andere Vereinbarungen folgten der Entwicklung von Ethylen (+100 EUR/t) und preisten die Kostensteigerungen ein. Trotz der andauernden Anlagendrosselungen entspannte sich die Verfügbarkeit einiger Materialien wieder. Kontrakte konnten vollständig erfüllt werden. Die Auftragslage vieler Verarbeiter entwickelte sich rückläufig, da sich kein Kunde mehr zu Panikkäufen verleiten ließ und daher die Bestandsauffüllungen ein Ende fanden. Zudem nutzten einige Unternehmen die Brücken- und Feiertage im Mai und ließen ihre Produktion ruhen. Um im Juni? Nach vier Aufschlagmonaten in Folge wurde der Ethylenkontrakt um 50 EUR/t niedriger fixiert. In Verbindung mit der mauen Nachfrage vor den Sommerferien könnte dies deutliche Preisanpassungen nach unten bedeuten. Zudem werden wieder erste Importmengen erwartet. Sollten sich tatsächlich anlanden, könnten sie das Angebot anreichern und den Markt zum Überangebot tendieren lassen. Die Ordertätigkeit wird gleichwohl auf dem niedrigen Niveau bleiben. Verarbeiter fokussieren sich auf den Bestandsabbau und werden nur das Nötigste bestellen.

PP: Während in manchen Verhandlungen die Kostenweitergabe von Propylen (+120 EUR/t) fixiert wurde, konnten andere Verarbeiter bei den Standard-Compounds nur einen Rollover erzielen. Insgesamt sahen sich die Erzeuger einer rückläufigen Nachfrage gegenüber. Auch wenn die Produktion nach wie vor beeinträchtigt wurde, entspannte sich die Versorgungslage in Europa leicht. Viele Verarbeiter hatten jedoch massive Probleme, die sprunghaft gestiegenen Kosten an ihre Kunden weiterzugeben. Die daraus resultierende Kaufzurückhaltung und die wenigen Produktionstage im Mai stutzten die Bedarfe spürbar. Nach vier Monaten Preiserhöhung in Folge wurde der Kontrakt für das Vorprodukt Propylen mit 30 EUR/t nach unten angepasst. Dies öffnet Türen, auch das Preisniveau bei Polypropylen zu korrigieren. Im Juni werden deutlich mehr Importe erwartet. Da auch die Produktionen in Asien durch den Konflikt im Nahen Osten eingeschränkt sind, bleibt abzuwarten, welche Volumina tatsächlich ankommen. Die Aussagen zur Bedarfsentwicklung sind einheitlich: negativ. Die Preisentwicklung bei den verstärkten Compounds war krasser: Erzeuger mussten abermals gestiegene Kosten an ihre Kunden weitergeben – sogar auf die Gefahr hin, durch die Aufschläge von rund 350 EUR/t die Nachfrage im Keim zu ersticken. Die Auslastung der meisten Produktionslinien blieb auf niedrigem Niveau stabil. Viele Verarbeiter fuhren auf Sicht. Im Juni dürften die Notierungen nochmals anziehen – aber nur leicht. Bei der Ordertätigkeit werden keine Impulse erwartet.

PVC: Der Markt hat sich im Mai deutlich beruhigt: Zwar sorgte der kräftige Anstieg des Ethylenkontrakts (+100 EUR/t) nochmals für Aufwärtsdruck, doch anders als im Vormonat beschränkten sich die meisten Anbieter auf die Weitergabe der gestiegenen Rohstoffkosten – schlugen also etwa die Hälfte des C2-Anstiegs auf. Gleichzeitig kühlte die Nachfrage spürbar ab. Viele Verarbeiter deckten nur den unmittelbaren Bedarf. Insbesondere aus dem Rohrsegment wurde von einer zunehmenden Kaufzurückhaltung berichtet. Die Versorgungslage präsentierte sich derweil deutlich entspannter als im Vormonat. Neben den bestehenden Anlagendrosselungen wurde der Ausstoß lediglich durch Wartungsarbeiten an einer Anlage sowie einem ungeplanten Produktionsausfall reduziert. Gleichwohl stand ausreichend Material zur Verfügung. Für Juni mehren sich Anzeichen für eine Trendwende bei den Notierungen: Nachdem die Preisrallye bei Ethylen ausgelaufen ist und der Kontrakt für das Vorprodukt um 50 EUR/t niedriger bei 1.645 EUR/t fixiert wurde, dürften die Verarbeiter ihre Einkaufsaktivitäten weiterhin auf den unmittelbaren Bedarf beschränken und bestehende Lagerbestände abbauen. Lieferanten, die Mengen platzieren wollen, werden daher verstärkt über Zugeständnisse beim Preis nachdenken müssen. Zusätzliche Nachfrageimpulse sind vorerst nicht in Sicht.

PS: Die Preise für Styrolkunststoffe tendierten im Mai 2026 weiter nach oben. Bei Polystyrol richtete sich die Höhe der Aufschläge in der Regel nach dem neuerlichen Anstieg der SM-Referenz (+55 EUR/t). Bei EPS konnte sie – je nach Anbieter und vorherigem Preisniveau – zuweilen auch darunterliegen. ABS verteuerte sich hingegen stärker, da die Kosten der weiteren Komponenten Butadien (+200 EUR/t) und ACN (+168 EUR/t) deutlich kräftiger gestiegen waren als die Styrol-Notierung. Die Verfügbarkeit der Materialien verbesserte sich merklich. Zugleich sank die Nachfrage, denn das hohe Preisniveau schreckte viele Verarbeiter ab, mehr Mengen zu ordern als unbedingt nötig. Hinzu kommt, dass viele von ihnen nach den Sicherungskäufen der Vormonate über reichlich Bestände verfügen. Inzwischen lässt die Aufwärtsdynamik der Preise für Styrolkunststoffe merklich nach. Im Juni zog der SM-Spotpreis zwar noch einmal um 15 EUR/t an. Dass diese geringe Veränderung jedoch eingepreist wird, dürfte angesichts des nahenden Sommerlochs fraglich sein. Bei den ABS-Notierungen zeichnet sich noch weniger Veränderung ab, da die Juni-Rückgänge von Butadien (-40 EUR/t) und ACN (-11 EUR/t) den Kostenanstieg von Styrol ausgleichen.

PET: Viel schneller als erwartet hat sich die zuvor extrem prekär wirkende Situation im europäischen PET-Markt im Mai 2026 deutlich entspannt. Auf der Angebotsseite überraschten signifikante Rückgänge in den asiatischen Produktionsketten mit der Folge fallender Importpreise aus Fernost. Zugleich zeigten sich die Abnehmer nach zwei Monaten panikartiger Sicherungskäufe ernüchtert. Die Materialmangel-Befürchtungen zerstoben angesichts der weiterhin verhaltenen Nachfrage in der Hochsaison. Die Lager sind nun mit teuren Rohstoffen gefüllt, die Kassen dagegen leer. Die Konsequenz: Einzelne Großabnehmer erreichten bereits erste Zugeständnisse der Anbieter. Im breiten Markt kam es dagegen nochmals zu leichten Anhebungen, vor allem in der ersten Hälfte des Monats. Aus aktueller Perspektive Ende Mai sind im Juni keine großen Aufschläge zu erwarten. Eher deuten die Zeichen auf weitere Entspannung. Aber angesichts der labilen Weltlage gibt es wenig Sicherheit. Viel wird von den Entwicklungen auf den asiatischen Märkten abhängen.

![]()

Seit mehr als 50 Jahren ist KI - Kunststoff Information eine unverzichtbare Informationsquelle für Entscheider aus der europäischen Kunststoffindustrie. KI bietet einen direkten und detaillierten Überblick über die Entwicklung der Kunststoffmärkte und der Polymerpreise – online rund um die Uhr verfügbar und wöchentlich als gedruckter Newsletter. Wenn Sie den vollständigen Bericht lesen wollen, melden Sie sich jetzt für den kostenlosen 48-Stunden-Test von Kunststoff Information an unter www.ki.de.