- Notierungen zumeist im Sinkflug

- Kaum Nachfrage und Tendenz zum Lagerabbau

PE: Im Großen und Ganzen folgten die Abschlüsse der Bewegung des Ethylenkontrakts (-25 EUR/t) – und gingen abwärts. Etliche Verarbeiter konnten in Sondergeschäften sogar höhere Abschläge erzielen, sofern sie den Erzeugern überhaupt noch Mengen abnahmen. Die Anlagendrosselungen verfehlten zumeist ihre erhoffte Wirkung: Am Markt ließ sich weiterhin keine Knappheit feststellen. Dass es im Dezember schon an der Zeit ist, dass die Preise nach oben drehen, scheint angesichts des Rollovers bei Ethylen unwahrscheinlich. Große Bewegungen werden nicht erwartet. Vielerorts dürfte die Produktion nur noch etwa zwei Wochen lang laufen. Dann wollen Verarbeiter in Weihnachtsferien gehen.

PP: Die Situation ist, wie sie ist: irgendwie trostlos. Der Propylenkontrakt tendierte im November um satte 25 EUR/t leichter und zog die Notierungen von Polypropylen mit abwärts. Die flaue Nachfrage und günstige Importe übten zusätzlich Druck aus. Da Anbieter ebenfalls ihre Mengen abstoßen wollten, kam es zu einer Reihe von Sonderdeals. Zumeist bauten Verarbeiter mit Blick auf das nahende Jahresende aus bilanziellen Gründen ihre Bestände ab. Das hielt die Ordertätigkeit auf niedrigem Niveau. Da das Vorprodukt Propylen für den letzten Monat im Jahr im Rollover fixiert wurde, dürfte sich auch bei den Polymeren preislich nicht mehr viel ändern.

PVC: Der europäische PVC-Markt präsentierte sich auch im November als ausgeprägter Käufermarkt. Von der Kostenreduktion bei Ethylen (-25 EUR/t) konnten die Erzeuger nichts einbehalten. Im Gegenteil, die Abschläge fielen vielerorts sogar etwas höher aus, als nach der anteiligen Kostenweitergabe zu erwarten gewesen wäre. Parallel dazu wurde an zahlreichen Standorten der bilanzielle Bestandsabbau vorangetrieben. Der Dezember gilt traditionell als kurzer Monat. Die Produktionsanlagen werden für Wartungsarbeiten heruntergefahren und die Belegschaft wird über die Feiertage in die Ferien geschickt. Entsprechend gedämpft sind die Erwartungen der Erzeuger, noch nennenswerte Absatzmengen zu realisieren. Auch preislich dürfte ebenfalls nicht mehr groß an den Stellschrauben gedreht werden.

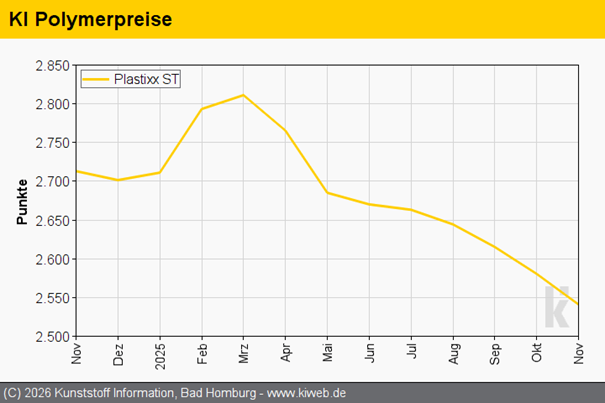

PS: Die Preise für Styrolkunststoffe haben im November 2025 den achten Monat in Folge nachgegeben und sanken damit auf den niedrigsten Stand seit Anfang 2021. Erneut drückten rückläufige Vorproduktkosten – insbesondere der abermalige Rückgang der Styrol-Referenz (-17 EUR/t) – sowie die generell schwache Nachfrage die Preise. Nicht selten gingen die Abschläge über die Kostenreduktion hinaus – insbesondere dann, wenn Anbieter Rabattaktionen lancierten, um aus bilanziellen Gründen vor dem Jahreswechsel ihre Bestände zu verringern. Interessant wird es im Dezember: Die Styrolreferenz tendierte zum Jahresausklang erstmal seit Langem etwas fester (+21 EUR/t).

PET: An der tristen Lage im europäischen PET-Markt änderte sich im November 2025 wenig. Die Nachfrage blieb gering. Den Anbietern, sowohl von europäischen als auch von importierten Waren, blieb nichts anderes, als die Absatzmisere irgendwie zu verwalten. Der PX-Kontrakt für Oktober wurde spät wie erwartet mit einem Minus von 30 EUR/t fixiert. An der Marktmisere wird sich in den kommenden Wochen wohl wenig ändern. Der Dezember ist bereits bei fast allen abgeschrieben, der Blick richtet sich auf 2026. Viel Luft nach unten gibt es nicht mehr. Wahrscheinlich kommt es zu einem Rollover bis zu leichten Abschlägen bei kleineren Mengen.

![]()

Seit mehr als 50 Jahren ist KI - Kunststoff Information eine unverzichtbare Informationsquelle für Entscheider aus der europäischen Kunststoffindustrie. KI bietet einen direkten und detaillierten Überblick über die Entwicklung der Kunststoffmärkte und der Polymerpreise – online rund um die Uhr verfügbar und wöchentlich als gedruckter Newsletter. Wenn Sie den vollständigen Bericht lesen wollen, melden Sie sich jetzt für den kostenlosen 48-Stunden-Test von Kunststoff Information an unter www.ki.de.