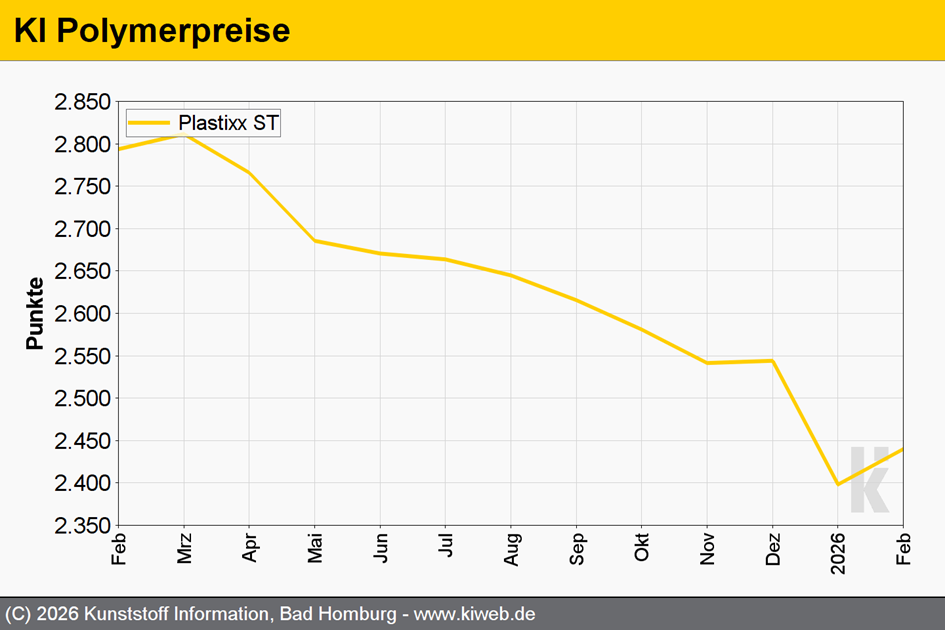

- Notierungen folgen der Entwicklung der Monomere

- Gute Versorgungslage, schwache Nachfrage

- Unsicherheitsfaktor Nahost-Konflikt

PE: Zu Monatsbeginn traten die Erzeuger mit breiter Brust in die Verhandlungen: Für Standardmaterial wurden Preisaufschläge im Bereich von +50 bis +80 EUR/t aufgerufen. Bei Spezialitäten ging es bis auf +100 EUR/t hinauf. De facto umgesetzt wurden jedoch nur moderate Aufschläge, die zumeist um das Plus beim Monomer (C2: +15 EUR/t) oszillierten. Obwohl etliche Anlagen gedrosselt liefen, kam es typenübergreifend zu keinen Engpässen in der Versorgungslage. Kontrakte konnten durch die Bank bedient werden. Die Auftragslage wurde vielerorts als im Vergleich zum Vorjahresmonat deutlich besser beschrieben. Da die Bestände etlicher Verarbeiter bereits gut gefüllt sind, wurde dennoch nur das Nötigste gekauft. Der europäische Ethylen-Kontraktpreis für März ist gegenüber dem Vormonat um 50 EUR/t auf 1.145 EUR/t gestiegen. Das sollte auch die Notierungen von Polyethylen treiben. An der grundsätzlich soliden Angebotslage dürfte sich jedoch nichts ändern. Auch die Bedarfe werden wohl ihr aktuelles Niveau halten. Verarbeiter werden auch weiterhin bedacht agieren, einen etwas höheren Lagerbestand halten und entsprechend ihrer Auftragslage Material weiter einkaufen – auch weil sich für April aufgrund des Iran-Konflikts eine weitere Preisverschärfung abzeichnet.

PP: Versuche der Erzeuger, die Preise merklich über die gestiegenen Kosten von Propylen (+15 EUR/t) anzuheben, blieben ohne Erfolg. Zumeist lag die Höhe der Aufschläge zwischen +10 und +20 EUR/t. Auch die Compoundeure konnten die gestiegenen Kosten des Vorprodukts einpreisen. Für eine Verbesserung ihrer Margen blieb die Nachfrage jedoch zu schwach. Eine Balance stellte sich am Markt für PP Homo nicht ein, wenngleich einige Anlagen geplant sowie ungeplant gedrosselt liefen. Von nennenswerten Engpässen bei der Versorgung berichtete keiner der KI-Panelteilnehmer. In Sachen Nachfrage kamen aus einigen Segmenten bei einigen Typen positive Signale – aber der große Abnehmer Automobilbau zeigte sich größtenteils regungslos. Für manche Verarbeiter verbesserten sich die Bedarfe somit auf weiterhin niedrigem Niveau. Für den März legte der Propylenkontrakt erneut zu: +35 EUR/t. Aufgrund der jüngsten geopolitischen Eskalation im Mittleren Osten stiegen die Preise für Öl und Naphtha deutlich. Das dürfte auch die Richtung für den Kontrakt im April vorgeben. Erzeuger haben mithin ausreichend Argumente, ihre Preise merklich nach oben anzupassen. Importe dürften wohl etwas anziehen.

PVC: Getrieben vom Anstieg bei Naphtha, verteuerte sich im Februar der Ethylenkontrakt um 15 EUR/t. Die Hoffnungen auf eine saisonale Belebung der Nachfrage erfüllten sich jedoch nicht. Der kalte Winter drückte die Bedarfe unter Plan. Erzeuger konnten somit die gestiegenen Kosten nur in Ausnahmefällen einpreisen. Zumeist regierte der Rollover. Auch die Verarbeiter litten unter Eis und Schnee. Zum Teil fuhren sie ihre Anlagen deutlich gedrosselt und produzierten dennoch auf Lager. Der europäische Ethylen-Kontraktpreis für März stieg um 50 EUR/t gegenüber dem Vormonat und wurde bei 1.145 EUR/t fixiert. Erzeuger werden daher ihren Druck erhöhen, um die anteiligen Kosten eingepreist zu bekommen. Ob mit oder ohne Importe aus Asien wird das Angebot die Nachfrage übersteigen. Viele Akteure geben sich zuversichtlich, dass es bei einer milderen Witterung zu einem saisonalen Anziehen der Bedarfe kommen wird.

PS: Erneut legten die Märkte für Styrolkunststoffe wenig Preisfantasie an den Tag: Bei sämtlichen Werkstoffen folgten die Notierungen recht dicht der Kostenentwicklung der Vorprodukte. Polystyrol und EPS orientierten sich weitgehend an der Styrol-Referenz, auch wenn deren Anstieg von 120 EUR/t angesichts der schwachen Nachfrage und eines reichlichen Angebots nicht immer im vollen Umfang eingepreist wurde. Auch bei ABS diente die Weitergabe der Kosten – hier gesellten sich neben Styrol auch Butadien (+30 EUR/t) und ACN (+17 EUR/t) zu dem Kostenmix – als Richtschnur. Für größere Abweichungen gab es keinen Spielraum, weder bei den Anbietern noch bei den Verarbeitern. Auch im März wird sich an der Konstellation wohl nichts ändern. Nach wie vor bildet der neuerliche Anstieg des Styrol-Kontraktpreises (+73 EUR/t) den zentralen Bezugspunkt für die Preisveränderungen. Bei ABS tragen freilich auch die März-Aufschläge für Butadien (+55 EUR/t) und ACN (+37 EUR/t) zur Bemessung der Kompositkosten bei. Die steigenden Notierungen dürften viele Verarbeiter dazu animieren, auch ihrerseits die Verkaufspreise anzuheben.

PET: Die Entwicklung im europäischen PET-Markt setzte im Februar 2026 die Tendenz des Vormonats fort. Weiterhin verzögerten sich Importlieferungen. Die Unsicherheiten wegen des sich offenbar aufschaukelnden Konflikts zwischen den USA und dem Iran und der sehr zurückhaltenden Signale aus dem chinesischen Markt veranlassten viele Abnehmer zu weiteren Lagerkäufen – trotz der anhaltenden Baisse der Endmarkt-Nachfrage. Für diese Käufe standen weitgehend nur europäische Waren in begrenztem Umfang zur Verfügung. In der Folge zogen die Notierungen für größere Mengen etwas stärker an als die für kleine Mengen. Der Februar-Kontrakt für Paraxylol in Europa stieg um 10 EUR/t. Unabhängig davon herrscht weiterhin Besorgnis über mögliche Verwerfungen in der PET-Versorgung. Es wird wohl bei gesteigerten Lagerkäufen bleiben, da bislang nicht alle Wünsche durch die europäische Produktion erfüllt werden konnten. Es ist von weiter zumindest moderat ansteigenden Notierungen auszugehen.

.

![]()

Seit mehr als 50 Jahren ist KI - Kunststoff Information eine unverzichtbare Informationsquelle für Entscheider aus der europäischen Kunststoffindustrie. KI bietet einen direkten und detaillierten Überblick über die Entwicklung der Kunststoffmärkte und der Polymerpreise – online rund um die Uhr verfügbar und wöchentlich als gedruckter Newsletter. Wenn Sie den vollständigen Bericht lesen wollen, melden Sie sich jetzt für den kostenlosen 48-Stunden-Test von Kunststoff Information an unter www.ki.de.